AVVIA UNA MEDIAZIONE: PER AVVIARE UN PROCEDIMENTO OCCORRE PRESENTARE UNA SPECIFICA ISTANZA.

AVVIA UNA MEDIAZIONEAVVIA UNA MEDIAZIONE: PER AVVIARE UN PROCEDIMENTO OCCORRE PRESENTARE UNA SPECIFICA ISTANZA.

AVVIA UNA MEDIAZIONE

27 Febbraio

Redazione

MEDIAZIONE CIVILE

Con il Decreto del 01 agosto 2023, pubblicato sulla Gazzetta Ufficiale n. 183 del 07 agosto 2023, il Ministro della Giustizia, di concerto con il Ministro dell’Economia e delle Finanze modificano il decreto legislativo n. 28/2010 sugli incentivi fiscali nell’art. 20 disciplinando la procedura e le modalità di presentazione della domanda per ottenere il riconoscimento del credito di imposta e la determinazione, liquidazione e pagamento dell’onorario spettante all’avvocato della parte ammessa al patrocinio a spese dello Stato.

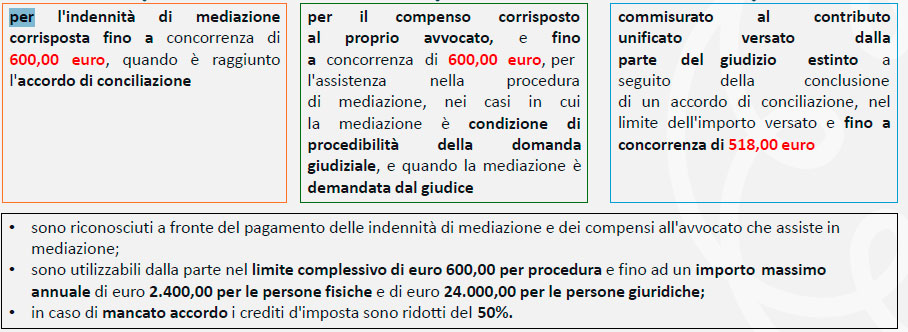

Dal 1° luglio 2024, le parti coinvolte in una procedura di mediazione civile possono beneficiare di specifici crediti d’imposta legati ai costi sostenuti per l’indennità di mediazione e per l’assistenza legale.

Per usufruire di questi crediti d’imposta, le parti devono presentare una domanda tramite l’apposita piattaforma online del Ministero della Giustizia, vediamo quindi la procedura da seguire.

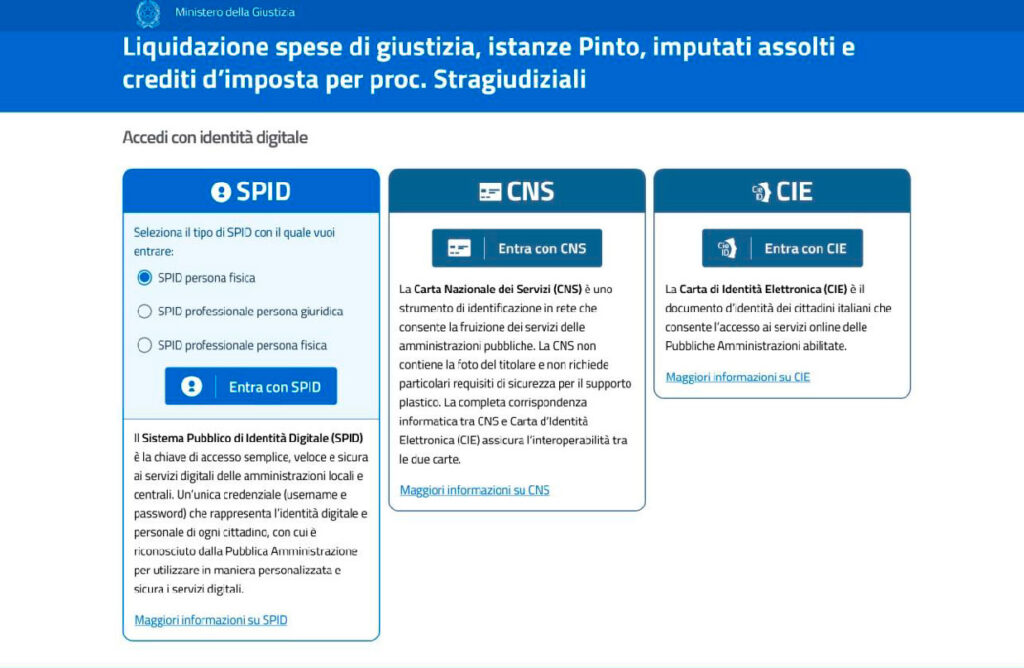

La domanda per richiedere il credito d’imposta va presentata tramite il Portale online Isg.giustizia.it fornito dal Ministero della Giustizia accedendo con gli attuali sistemi di identità digitale.

Una volta entrati nel portale con le credenziali SPID, CIE o CNS, occorre registrarsi e selezionare l’icona “istanza credito d’imposta”.

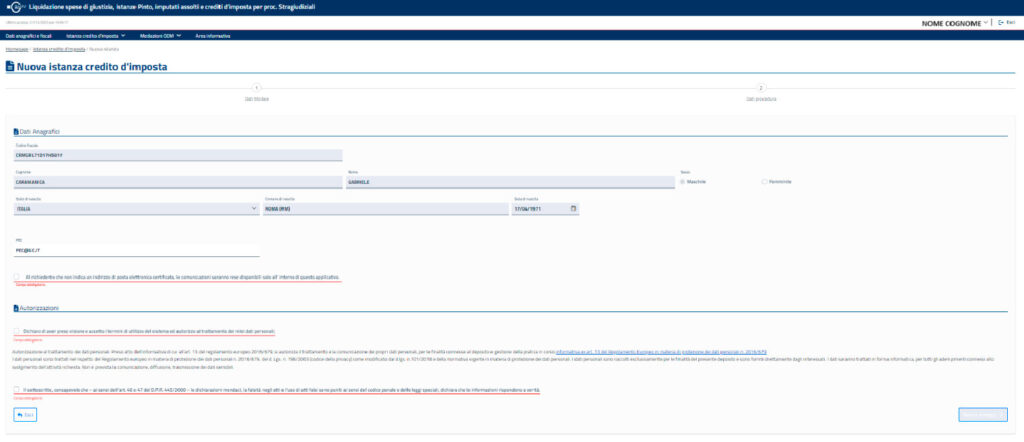

Entrati nel form, bisogna selezionare, nella barra in alto, “istanza credito imposta” e caricare “Nuova istanza”. Quindi, selezionare per chi si inserisce l’istanza.

Il Portale chiede espressamente di inserire l’indirizzo mail PEC, per ricevere le comunicazioni che, comunque, rimarranno presenti nell’apposita area riservata della piattaforma.

Date tutte le autorizzazioni, è necessario salvare e proseguire.

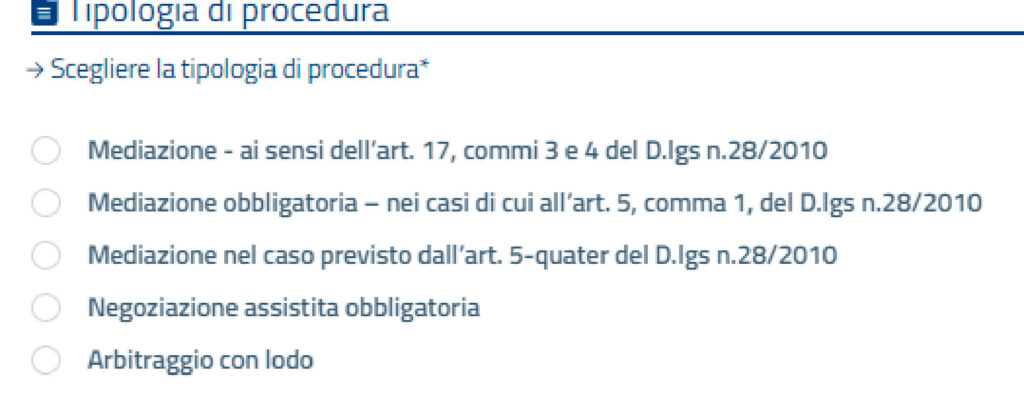

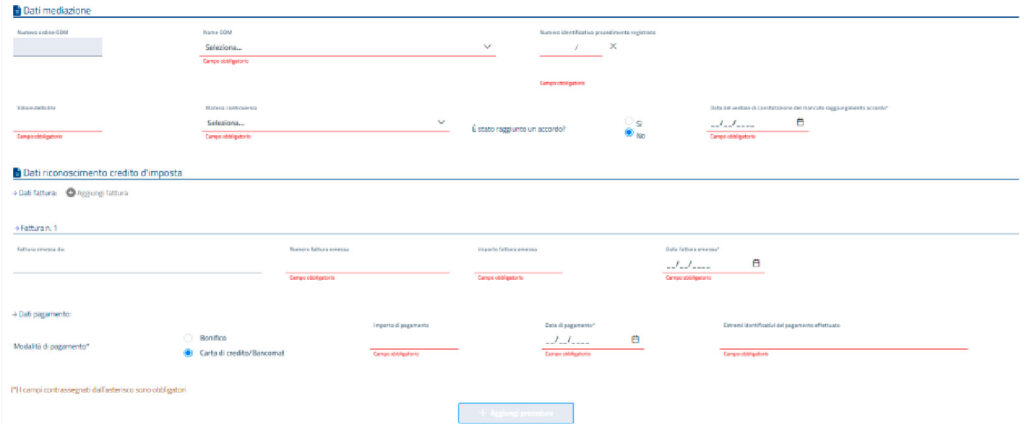

In seguito, bisogna scegliere la tipologia di procedura, i dati della mediazione e i dati di riconoscimento del credito d’imposta.

In caso di Mediazione – ai sensi dell’art. 17, commi 3 e 4 del D.lgs n.28/2010 si avranno le seguenti sezioni:

È possibile inserire più fatture per procedura, selezionando l’apposito pulsante Aggiungi fattura.

Una volta indicati i dati obbligatori minimi (segnati da asterisco (*) e la scritta campo obbligatorio in rosso), si abiliterà il pulsante Aggiungi Procedura per registrare la procedura e visualizzarla nella tabella in alto.

Terminata la compilazione dei dati richiesti, si seleziona il tasto Salva e Invia istanza, il sistema registra i dati e porta l’istanza nello stato di IN ATTESA DI VALIDAZIONE.

La domanda di attribuzione dei crediti d’imposta di cui sopra, a pena di inammissibilità, è presentata online tramite l’apposita piattaforma entro il 31 marzo 2025.

Ricevute le domande di attribuzione dei crediti d’imposta di cui al presente capo, il Ministero effettua le verifiche ritenute necessarie e, con decreto del capo dipartimento per gli affari di giustizia, riconosce l’importo del credito di imposta effettivamente spettante a ciascun beneficiario, nel rispetto dei limiti indicati dall’art. 20, commi 2, 3 e 4 del decreto legislativo n. 28 del 2010. Il Ministero, entro il 30 aprile 2025, comunica al richiedente l’importo del credito d’imposta spettante ai sensi del comma 1, in relazione a ciascuna delle richieste.

Il credito d’imposta è revocato se è accertata l’insussistenza dei requisiti soggettivi o oggettivi o se la domanda di attribuzione del credito contiene dati o dichiarazioni non veritiere e sono fatte salve le eventuali conseguenze previste dalla legge civile, penale e amministrativa

I crediti di imposta, riconosciuti in conformità al presente decreto, sono utilizzabili in compensazione, ai sensi dell’art. 17 del decreto legislativo 9 luglio 1997, n. 241, a decorrere dalla data di ricevimento della comunicazione di cui agli articoli 8, comma 2, e 11, comma 3, del presente decreto tramite modello F24, presentato, a pena di rifiuto dell’operazione di versamento, esclusivamente tramite i servizi telematici messi a disposizione dalla Agenzia delle entrate.

Post correlati

MEDIAZIONE CIVILE

Tribunale di Agrigento, sentenza n. 15/2025.

MEDIAZIONE CIVILE

Tutto ciò che gli avvocati devono sapere per richiedere il credito d’imposta sulle spese di mediazione.